こんにちは、ウチダです。

突然ですが、皆さんは「単利法と複利法の違い」についてご存知ですか?

これらは、数学B「数列」で習う知識を使えば、数式を用いて説明することができます。

ということで本記事では、単利法・複利法の違いから複利法のメリット・デメリット、複利計算の応用問題まで

- 東北大学理学部数学科卒業

- 実用数学技能検定1級保持

- 高校教員→塾の教室長の経験あり

の僕がわかりやすく解説します。

単利法と複利法の違いとは?

- 単利法 … 元金のみに利息が発生する方式。

- 複利法 … 元金に毎年の利子を加えたものに利息が発生する方式。

これだけ見てもわかりづらいので、具体例を考えます。

例題1.年利率 $5$ % の預金会社に $100$ 万円を預けた。$1$ 年後、$2$ 年後、$3$ 年後の元本合計を、単利法と複利法それぞれの場合で求めなさい。

単利法は非常にシンプルですが、複利法は利子も次年度の元金に含まれるため、計算がややこしいです。

それでは解答に移ります。

数学太郎

数学太郎なるほど!単利法は毎年定額増えて、複利法はどんどん増える金額が大きくなっていくんだ!

ウチダ

ウチダその通りです^^ではこれらを、数式を用いて表してみましょう。

単利法は等差数列、複利法は等比数列

先程の例で言うと、単利法の場合 $n$ 年後の合計額は $100+5n$ 万円となり、これは初項 $100$ 万、公差 $5$ 万の等差数列です。

一方で複利法の場合は、年利 $5$ % が利子を加えた合計金額にかかるので、実は

$$100×1.05×1.05×…$$

というふうに計算できるのです!

つまるところ、複利法の場合 $n$ 年後の合計額は $100×(1.05)^{n-1}$ 万円となり、これは初項 $100$ 万、公比 $1.05$ の等比数列です。

話をまとめます。

元金 $a$、年利 $r$、年数 $n$ のときの、それぞれ最終段階で所持している金額 $b$ は、

単利:$b=a(1+nr)$

複利:$b=a(1+r)^n$

複利計算の特徴は「雪だるま式」に増えていくこと

先程の例題では $3$ 年後までしかシミュレーションしませんでした。

ではここで、もっと年数が立った時の所持金額についてもまとめておきましょう。

| 年 | 単利(円) | 複利(円) | 差額(円) |

|---|---|---|---|

| $1$ | $1,050,000$ | $1,050,000$ | $0$ |

| $2$ | $1,100,000$ | $1,102,500$ | $2,500$ |

| $3$ | $1,150,000$ | $1,157,625$ | $7,625$ |

| $5$ | $1,250,000$ | $1,276,282$ | $26,282$ |

| $10$ | $1,500,000$ | $1,628,895$ | $128,895$ |

| $50$ | $3,500,000$ | $11,467,400$ | $7,967,400$ |

| $100$ | $6,000,000$ | $131,501,258$ | $125,501,258$ |

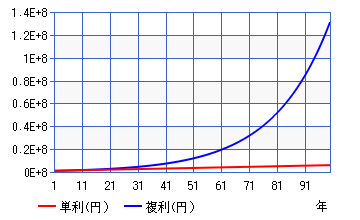

なんとびっくり。$50$ 年後には約 $800$ 万円、$100$ 年後には約 $1$ 億 $2000$ 万円の差が生まれてしまうのです…!!

ウチダこれが、資本主義社会において「お金持ちがよりお金持ちになっていく」理由です。

それぞれをグラフ化するとこんな感じになります。

単利法は「一次関数」的に一定額ずつ増えていきますが、複利法は「指数関数」的に爆発的に増えていきます。

$50$ 年後ぐらいからの差の開きがすごいですね!

ウチダ複利の力には、たとえば投資信託でお金がどんどん増えていくというメリットもありますが、逆に「人口爆発」や「借金の膨れ上がり」などを起こしてしまうというデメリットもありますので注意しましょう。

【コラム】アインシュタインが人類最大の発明だと評した「72の法則」とは?

かの有名な物理学者アインシュタインが「人類最大の発明は複利だ」という言葉を残しています。

そこで、複利計算において便利な法則「 $72$ の法則」「 $115$ の法則」というものがあるので、解説します。

・元金を $2$ 倍するのにかかる年数は、大体 $72÷年利率$

・元金を $2$ 倍するのに必要な年利率は、大体 $72÷年数$

・元金を $3$ 倍するのにかかる年数は、大体 $115÷年利率$

・元金を $3$ 倍するのに必要な年利率は、大体 $115÷年数$

これはあくまで”大まかに”求める計算式ですが、計算がややこしくなりがちな複利計算においては非常に便利な式です。

試しに、先程の例題の例に当てはめてみましょう。

例題1.年利率 $5$ % の預金会社に $100$ 万円を預けた。

| 年数 | 複利元金合計(円) |

|---|---|

| $14$ | $1,979,932$ |

| $15$ | $2,078,928$ |

| $22$ | $2,925,261$ |

| $23$ | $3,071,524$ |

- $72$ の法則を適用 … $72÷5=14.6$

- $115$ の法則を適用 … $115÷5=23$

数学花子

数学花子おお~。こうしてみると、かなり正確ですね!

ウチダ大体の目安を調べるには超おすすめですよ^^

ちなみに、複利計算の公式 $b=a(1+r)^n$ に当てはめて解こうとすると、

$2000000=1000000×1.05^n$

これを、常用対数を用いて解かなくてはいけないので、とても大変です。。

複利計算の応用問題「返済額計算」を解こう【等比数列の和の公式】

では次に、複利計算の応用問題「返済額計算」を解いてみましょう。

複利の計算はややこしいので、$1$ 年後、$2$ 年後と具体的に考えていって、問題を解いていきます。

いかがでしたか?

ややこしい計算でしたが、$1$ 年後、$2$ 年後…と具体的に考えることで、方針が見えてきましたね。

「等比数列の和の公式がわからない…」という方は、以下の記事も参考にしてみてください。

まとめ:複利の力はすごい。お金に対する正しい知識を増やしていこう!

最後に、本記事のポイントをまとめます。

- 単利法は「等差数列」、複利法は「等比数列」になる。

- $100$ 万円を年利 $5$ %で資産運用し続けたとき、単利法と複利法で $50$ 年後には約 $800$ 万円、$100$ 年後には約 $1$ 億 $2000$ 万円の差が生まれる。

- 「等比数列の和の公式」を使うことで、複利計算の応用問題”返金額計算問題”を解くことができる!

あのアインシュタインをも唸らせた複利を正しく理解し、お金の知識を増やし、将来に活かしていきましょう!

おわりです。

コメントを残す